Le Società Benefit (SB) rappresentano un’evoluzione del concetto stesso di azienda: integrano nel proprio oggetto sociale, oltre agli obiettivi di profitto, lo scopo di avere un impatto positivo sulla società e sulla biosfera. Non si tratta di Imprese Sociali o di una evoluzione del non profit, ma sono espressioni di un paradigma più avanzato: la trasformazione positiva delle società tradizionali che hanno l’unico scopo di distribuire dividendi agli azionisti.

Nel gennaio 2016 le Società Benefit nascono in Italia grazie alla normativa 208/2015 che prevede:

- Identificazione dell'attività di benefico comune. Nello statuto vanno identificate le attività socialmente utili.

- Nomina del Responsabile del beneficio comune che presiede il processo di identificazione e di perseguimento.

- Pubblicazione del Report d’Impatto utilizzando standard di valutazione esterni.

Fuori dagli USA, dove la forma giuridica di Benefit Corporation (equivalente alla Società Benefit italiana) è stata introdotta dal 2010, il nostro Paese è stato il primo in Europa e il primo nel mondo a introdurre questa nuova forma giuridica virtuosa e innovativa.

A due anni dalla loro nascita, quali sono oggi le caratteristiche principali delle Società Benefit in Italia? Chi sono? Perché nascono?

L’ALTIS (Alta Scuola Impresa e Società dell’Università Cattolica del Sacro Cuore) ha cercato di dare una risposta a queste domane con una survey che si è sviluppata attraverso 168 questionari dai quali hanno ottenuto 72 risposte.

L’identikit delle Società Benefit

La maggior parte delle SB è nata nel 2016

Il 46% è diventato Società Benefit nel 2016

Il 40% nel 2017

Il 14% nel 2018

Sono imprese di piccole dimensioni con un fatturato minore di 2.000.000 di euro e con meno di 10 dipendenti

Il 63% ha un fatturato minore di 2 milioni €

Il 30% tra 2 e 10 milioni €

Il 7% tra 10 e 50 milioni €

Il 52% ha meno di 10 dipendenti

Il 34% tra 11 e 50

Il 13% tra 51 e 250

L’1% più di 250

Sono prevalentemente lombarde e operano nel settore servizi e consulenza

Il 46% delle SB si trova in Lombardia

Il 13% in Veneto

L’11% in Lazio

Il 55% delle SB appartiene al settore Servizi e Consulenza

Il 24% al settore Produzione

Il 12% ai Servizi sociali/sanitari

Il 9% al Bancario/finanziario/assicurativo

La maggior parte delle SB non è ancora B-Corp

Il 44 % delle SB è certificato B Corp

Il 56 % non è certificato B Corp

Il 59% di chi non è ancora B Corp intende certificarsi nei prossimi 2 anni

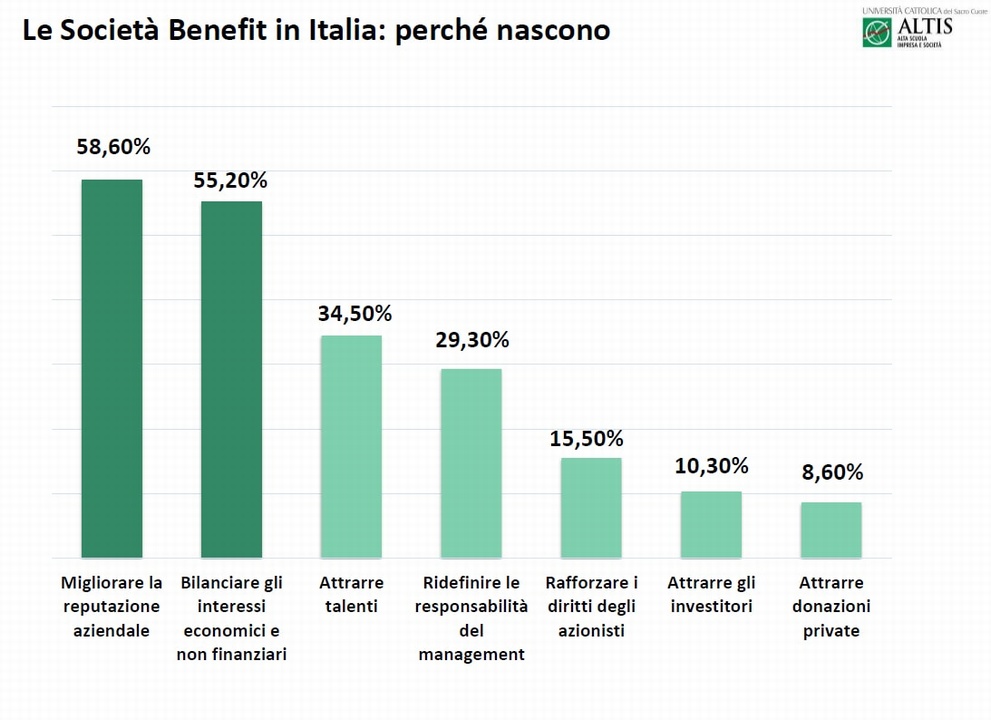

Perché nascono?

Le attività a beneficio comune tra le attività core

Il perseguimento di una o più finalità a beneficio comune è tra gli elementi chiave di una Società Benefit. Le attività a beneficio comune sono in linea con il core business.

Alcuni esempi:

Dermophisiologique

Produzione cosmetici

«Produzione di cosmetici di origine naturale, adatti anche alle pelli di persone in terapia»

NWG Energia

Servizi

«Promozione della ricerca e dello sviluppo tecnologico per l’utilizzo delle energie rinnovabili»

Esdebitami

Servizi e consulenza

«Promozione all'educazione delle famiglie per una corretta gestione economica delle risorse disponibili»

Come hanno identificato le attività a beneficio comune?

Spesso usano il risvolto sociale delle attività già svolte.

Il responsabile del beneficio comune: chi è?

Nel 90% dei casi è una persona interna all’azienda che, solitamente, ha un ruolo dirigenziale; nel 10% è un consulente esterno. Le responsabilità a lui attribuite sono:

44,9% realizzazione del Report di Impatto

26,5% supporto agli amministratori nel perseguimento delle finalità di beneficio comune

2% Monitoraggio delle attività degli amministratori

L’aspetto negativo che emerge è che nel 24,5% dei casi l’azienda non si è ancora impegnata a identificare i suoi compiti.

Il Report di Impatto: le indicazioni della normativa

La Relazione da allegare al Bilancio societario deve contenere:

1. Azioni attivate per perseguire le finalità di beneficio comune

2. Valutazione dell’impatto generato utilizzando uno STANDARD di valutazione esterno che valuti:

- Governance

- Relazione con i dipendenti

- Relazione con altri stakeholder rilevanti

- Impatti sull’ambiente

- Nuovi obiettivi

3. Obiettivi di miglioramento

Il report deve essere depositato presso il Registro delle imprese e pubblicato sul sito internet della società.

Il Report di Impatto: diffusione e caratteristiche

Alcuni dati sui report:

Cadenza

84% annuale

13% biennale

3% una tantum

Metodologia

47,4% BIA

21,1% GRI 36,8%

Forma Libera

5,3% Altro

Pubblicazione

40% dei report sono pubblicati sul sito delle SB

Coinvolgimento

Il 63,4% ha coinvolto gli stakeholder nella stesura

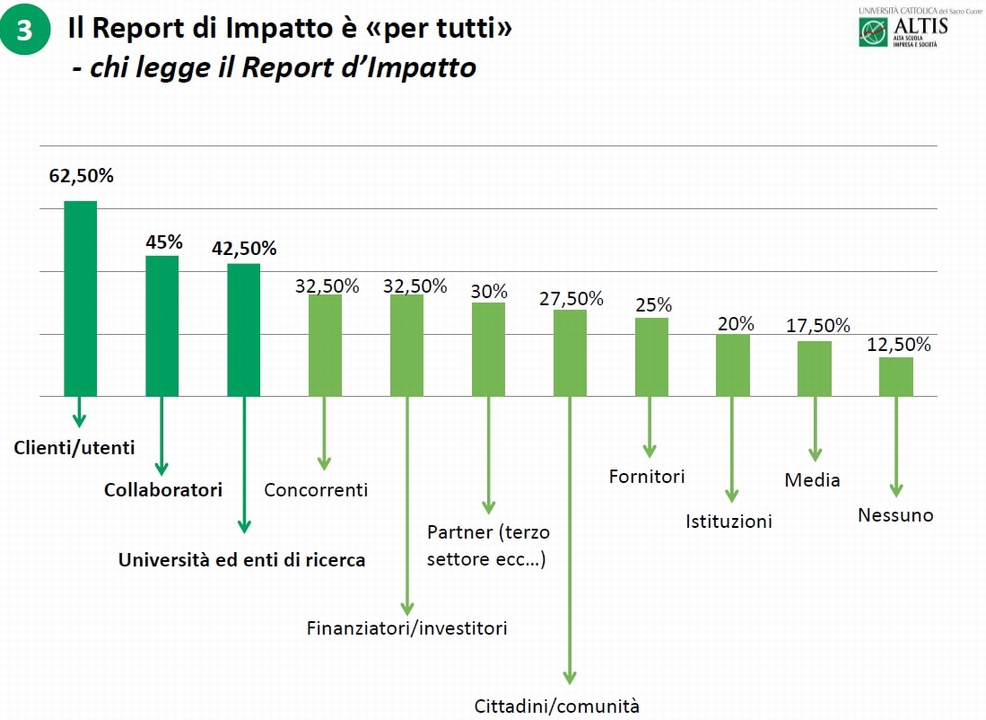

Il Report di Impatto è «per tutti»

- Chi legge il Report d’Impatto

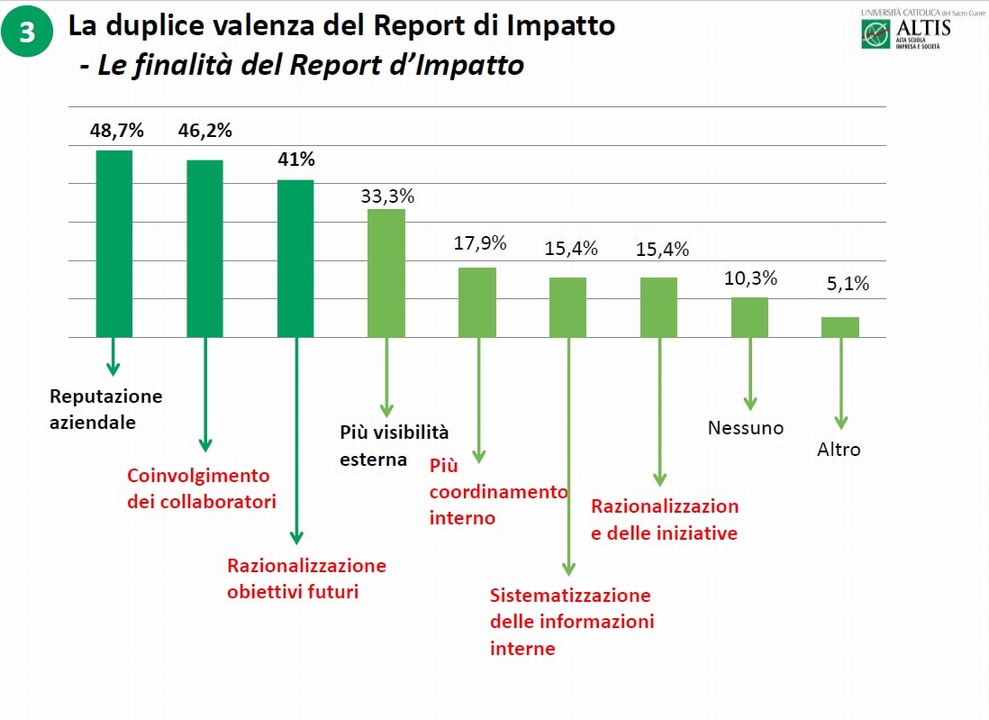

La duplice valenza del Report di Impatto

- Le finalità del Report d’Impatto

In sintesi il panorama attuale

• Le attività a beneficio comune sono attività core

• Le SB sono orientate al bilanciamento dell’obiettivo di profitto con la vocazione sociale

• Chi rendiconta apprezza la valenza gestionale e comunicativa del Report di Impatto

• Più del 60% di chi rendiconta ha coinvolto i propri stakeholder

• Il 24% non ha ancora definito i compiti del Responsabile del Beneficio Comune

• Il 42% dei report sono «in forma libera»

• Il 40% pubblica sul proprio sito il Report di Impatto

Le questioni aperte

Registro delle Società Benefit e/o dei Report di Impatto

Allo stato attuale non esiste.

Report di impatto: trasparenza e comunicazione

Il 42% ancora non utilizza metodologie di rendicontazione consolidate e solo il 40% pubblica il report di impatto sul proprio sito istituzionale.

Il Responsabile del Beneficio Comune

Ha un fondamentale ruolo di propulsore, perché un settore nascente, come quello delle SB, ha bisogno di qualcuno che conduca l’azienda nella giusta direzione. Ma oggi, come abbiamo visto, il 24% delle SB non ha ancora definito i compiti del responsabile.

ESO Società Benefit arl dal 2016

Nel 2016 ESO diventa Società Benefit arl, per continuare a operare sul mercato andando oltre il profitto aziendale e guardando con grande attenzione alla responsabilità, alla trasparenza, all'etica e alla realizzazione di azioni solidali rivolte all'uomo e all'ambiente.

La nostra finalità di beneficio comune è rappresentata dalla promozione dello sviluppo di un'Economia Circolare tramite il "Ciclo del Riciclo", un modello che pone al centro la sostenibilità del sistema, in cui non ci sono prodotti di scarto e in cui le materie vengono costantemente riutilizzate in modo che i rifiuti di qualcuno diventino risorse per qualcun altro, con beneficio per l'ambiente.

Vi invitiamo a consultare qui la nostra Relazione di Impatto 2017 che include gli obiettivi specifici per il perseguimento delle finalità di beneficio comune e quelli futuri che intendiamo perseguire nel nostro percorso.

Nunzia Vallozzi

Ufficio Stampa Web - ESO