|

|

ISSUE

424

|

Acciaio verde: la transizione globale tra pressioni regolatorie, innovazioni tecnologiche e nuovi modelli di mercato

greenplanner.it

Il settore siderurgico affronta una trasformazione epocale: politiche climatiche, contratti di fornitura vincolanti e sviluppo innovativo legato all’idrogeno verde stanno ridisegnando produzione, catene globali e prospettive del mercato dell’acciaio.

Il settore siderurgico, responsabile di circa il 7-9% delle emissioni globali di CO2, si trova oggi a un crocevia storico. Alla sfida della decarbonizzazione risponde con strategie differenziate che spaziano dal miglioramento incrementale degli impianti esistenti fino all’adozione di tecnologie radicalmente nuove.

La transizione, tuttavia, non è solo tecnologica: è il mercato stesso – in particolare i grandi utilizzatori industriali – a guidare il cambiamento attraverso contratti di fornitura vincolanti che assicurano la bancabilità dei progetti.

Dal carbone all’idrogeno verde

Il percorso tradizionale, basato sul ciclo integrale altoforno-convertitore (Bf-Bof), dipende dal carbone sia come combustibile sia come agente riducente. È proprio questa dipendenza a rendere il modello obsoleto in un’epoca dominata da politiche climatiche stringenti e da una crescente domanda di materiali a basso impatto.

Le alternative si stanno moltiplicando. In primo luogo, il gas naturale applicato nei processi di riduzione diretta (Ng-Dri), già diffuso in regioni come il Medio Oriente, rappresenta una tecnologia di transizione.

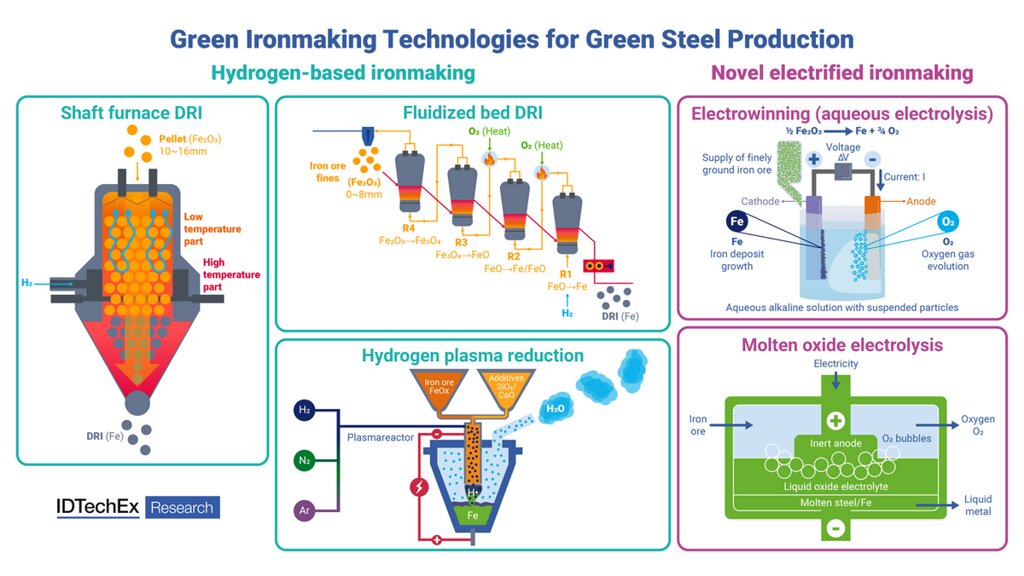

L’obiettivo ultimo resta però la produzione tramite idrogeno verde (H2-Dri), da integrare con forni elettrici ad arco (Eaf) alimentati da energia rinnovabile. Tutti i grandi player – da ArcelorMittal a Ssab fino a nuovi protagonisti come H2 Green Steel – hanno ormai annunciato investimenti in questa direzione.

Parallelamente, startup e centri di ricerca stanno sviluppando metodologie alternative come l’elettrolisi dell’ossido fuso, la riduzione al plasma o processi elettrochimici innovativi, già in fase pilota presso realtà come Boston Metal ed Electra.

La traiettoria è chiara: sostituire progressivamente i flussi carboniosi con vettori energetici puliti.

Il ruolo delle politiche e delle normative

In Europa il sistema Ets (Emission Trading System) e il Carbon Border Adjustment Mechanism (Cbam) stanno creando pressioni economiche concrete. Il Cbam, in particolare, mira a contrastare il fenomeno del carbon leakage imponendo un prezzo sulle importazioni di acciaio ad alta intensità emissiva, livellando il campo da gioco per i produttori europei.

Normative settoriali come la nuova End-of-Life Vehicles Regulation (Elv) e l’Espr, relative alla progettazione ecocompatibile dei prodotti, contribuiranno a stimolare la domanda di acciaio verde, specialmente in comparti a elevata esposizione normativa come l’automotive e l’edilizia.

Per trasformare i progetti in realtà industriale occorre garantire certezze di ricavo. Qui interviene la figura degli offtaker: grandi consumatori industriali che siglano contratti di acquisto pluriennali, accettando un green premium rispetto all’acciaio convenzionale.

L’automotive si è imposto come settore trainante. Case come Mercedes-Benz, Porsche e Scania hanno sottoscritto accordi con H2 Green Steel, mentre il gruppo Volvo collabora con Ssab all’interno del progetto Hybrit.

ArcelorMittal ha avviato la commercializzazione del marchio XCarb destinato a General Motors, segnale che il mercato nordamericano sta seguendo l’esempio europeo.

Il fenomeno, tuttavia, si estende oltre l’auto. L’edilizia mostra un crescente interesse con partnership come quella tra H2 Green Steel e Kingspan, mentre nel settore energetico il gruppo Vattenfall ha già programmato l’impiego di acciaio fossile-free per le proprie infrastrutture.

Anche colossi della tecnologia, come Amazon Web Services, hanno sperimentato l’utilizzo di acciaio riciclato nei data center svedesi.

Rischi e opportunità di un mercato in formazione

L’equilibrio rimane fragile. I progetti siderurgici basati su H2-Dri richiedono investimenti miliardari, dipendono dalla disponibilità di idrogeno verde a costi competitivi e sono esposti alla volatilità dei prezzi energetici.

Inoltre, la mancanza di standard condivisi su cosa debba intendersi per acciaio verde alimenta il rischio di greenwashing.

Al contempo, il concetto di green iron hubs sta guadagnando terreno: la produzione di ferro pre-ridotto con idrogeno in aree ad alta disponibilità di rinnovabili – Australia, Brasile, Africa – con successiva esportazione sotto forma di Hbi (Hot Briquetted Iron) potrebbe ridefinire le catene globali del valore.

Secondo le previsioni di IdTechEx, la produzione globale di acciaio tramite processi H2-Dri raggiungerà circa 46 milioni di tonnellate entro il 2035. Si tratta ancora di una quota ridotta rispetto alle necessità imposte dagli obiettivi di neutralità climatica al 2050, ma il trend appare irreversibile.

Il futuro dell’acciaio non dipenderà soltanto dai forni che lo producono, ma dai contratti siglati a monte, dall’equilibrio tra normative e incentivi e dalla capacità dell’industria di attrarre capitali pazienti.

La decarbonizzazione siderurgica si configura quindi come una transizione sistemica, che intreccia innovazione tecnologica, strategie aziendali e politiche pubbliche. Un banco di prova decisivo per misurare la solidità delle ambizioni climatiche globali.

Photo Galleria: IdTechEx

Photo: Morteza Mohammadi

|

Rassegna del 12 Settembre, 2025 |

|

19 di 24 della rassegna... |

|---|

|

|---|

|

ESO Società Benefit arl Via Giuseppe Ungaretti, 27 - I 20073 - OPERA - MI Tel. (+39) 02.530.111 R.A. - Fax (+39) 02.530.11.209 - info@eso.it - www.eso.it P.IVA IT 13288930152 - N. Iscr. Reg. delle Imprese di Milano 13288930152 REA 1636344 - Capitale sociale € 300.000,00 Iscritto all’Albo Nazionale Gestori Ambientali Sezione Regione Lombardia - Iscrizione n° MI31797 Iscritto all’Albo Nazionale per il Trasporto Conto Terzi. - Iscrizione n° MI-0884798-E © Copyright 2022 - All Rights Reserved GOGREEN® è un marchio registrato di ESO - © 2022 |

|---|